Các loại hình doanh nghiệp

Mua trái phiếu doanh nghiệp: Đừng mơ doanh nghiệp phát hành không bao giờ vỡ nợ

22/11/2021 - 226 Lượt xem

Tuy nhiên, giống như tín dụng luôn đi kèm với nợ xấu, đầu tư TPDN luôn tiềm ẩn rủi ro doanh nghiệp vỡ nợ.

|

|

Nhiều doanh nghiệp đã chết “không kèn không trống”

Trái phiếu doanh nghiệp ngày càng trở thành kênh đầu tư phổ biến với nhà đầu tư cá nhân. Việc chưa có doanh nghiệp phát hành TPDN nào vỡ nợ trên thị trường tính tại thời điểm này khiến nhà đầu tư tin rằng, khó có chuyện nhà phát hành vỡ nợ tại Việt Nam và nhắm mắt lao vào, không cần biết sức khỏe doanh nghiệp phát hành ra sao.

Các chuyên gia cảnh báo, thị trường TPDN mới phát triển bùng nổ 3 năm trở lại đây. Với kỳ hạn dài, “điểm rơi” kỳ hạn thanh toán sẽ tập trung vào 3-4 năm tới, do đó, nhà đầu tư phải sẵn sàng tâm lý khi bỏ vốn vào kênh này để nếu một ngày, điện thoại không còn “ting ting” báo nhận tiền gốc và tiền lãi, thì cũng phải bình tĩnh đón nhận.

“Chúng ta chưa chứng kiến việc doanh nghiệp phát hành TPDN vỡ nợ, chậm trả gốc trả lãi ở Việt Nam. Tuy nhiên, thị trường TPDN hiện mới ở giai đoạn đầu, thời gian đáo hạn vẫn còn 3-5 năm nữa, chúng ta cần phải chuẩn bị sẵn sàng. Tôi khẳng định, với TPDN ở Việt Nam, khả năng vỡ nợ là có, chỉ có điều chưa biết khi nào mà thôi. Các nhà đầu tư tổ chức (ngân hàng, công ty chứng khoán…) khi đầu tư TPDN đều có tính toán, có phương án dự phòng rủi ro, các nhà đầu tư cá nhân cần thận trọng”, ông Nguyễn Quang Thuân, Tổng giám đốc FiinRatings & FiinGroup cảnh báo.

Mặc dù chưa có doanh nghiệp phát hành TPDN nào vỡ nợ, song việc doanh nghiệp phá sản và chủ nợ trắng tay hoặc chưa thể đòi được nợ sau hàng chục năm đã và đang xảy ra, Vinashin là ví dụ điển hình. Ngay cả với ngân hàng thương mại, dù chưa có ngân hàng nào phá sản, song số lượng ngân hàng trên toàn hệ thống đã giảm từ trên 40 ngân hàng về chỉ còn hơn 30 ngân hàng. Nhiều doanh nghiệp lớn gửi tiền tại một số ngân hàng 0 đồng đến nay vẫn đang đợi hướng dẫn để thu hồi.

Cũng như thành lập mới, việc doanh nghiệp phá sản, dừng hoạt động vẫn diễn ra hàng ngày. Với các doanh nghiệp chưa niêm yết, việc phá sản giống như “chết không làm đám ma”. Chính vì vậy, nhà đầu tư không nghe nhiều thông tin doanh nghiệp phá sản, vỡ nợ. Tuy nhiên, rất nhiều doanh nghiệp chưa niêm yết đang phát hành lượng lớn TPDN ra thị trường, sức khỏe của khối doanh nghiệp này đang xấu đi nhanh chóng vì Covid-19. Chính vì vậy, doanh nghiệp phát hành vỡ nợ là rủi ro mà nhà đầu tư bắt đầu phải lường đến, ngay tại lúc này.

Tại thị trường Việt Nam, ngân hàng và bất động sản là hai nhà phát hành TPDN lớn nhất. Tuy nhiên, trái phiếu ngân hàng bị loại khỏi cuộc chơi của nhà đầu tư cá nhân, vì các ngân hàng chủ yếu bán chéo trái phiếu cho nhau để tăng vốn. TPDN được chào bán cho nhà đầu tư cá nhân lớn nhất trên thị trường là trái phiếu của doanh nghiệp bất động sản.

Nhìn chung, năng lực trả nợ của doanh nghiệp bất động sản Việt Nam tốt hơn doanh nghiệp Trung Quốc, thị trường bất động sản cũng không nóng như Trung Quốc. Tuy nhiên, sức khỏe của nhà phát hành TPDN bất động sản đang phân hóa rất mạnh.

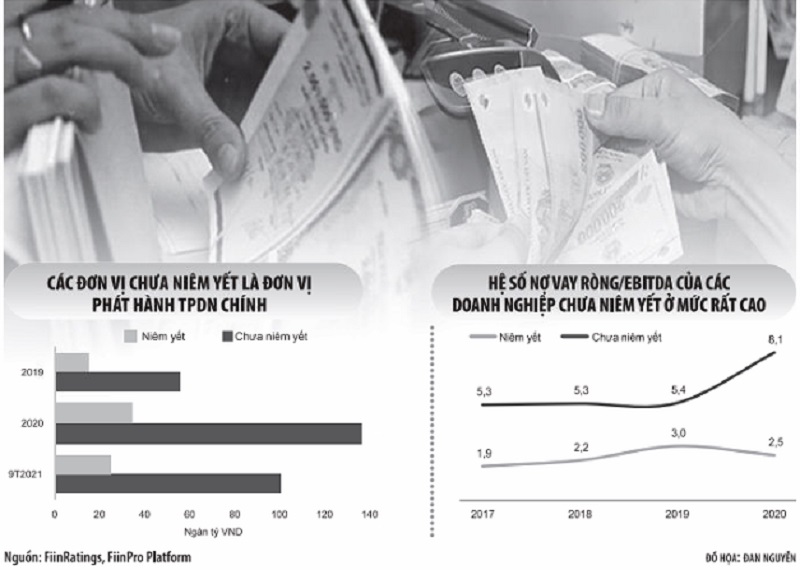

Theo thống kê của FiinRatings, 9 tháng năm 2021, lượng phát hành trái phiếu của doanh nghiệp bất động sản chưa niêm yết lên đến 100.000 tỷ đồng, gấp 5 lần doanh nghiệp niêm yết. Đáng lưu ý, hệ số nợ vay ròng/EBITDA của nhóm nhà phát hành này lên đến hơn 8 lần (nghĩa là nếu dùng dòng tiền hoạt động kinh doanh, doanh nghiệp mất hơn 8 năm mới trả được nợ).

Đáng lưu ý, tỷ lệ này còn cao hơn tỷ lệ đòn bẩy tài chính tại Evergrande (tập đoàn bất động sản lớn của Trung Quốc) trước khi phát nổ bom nợ TPDN hơn 300 tỷ USD, thì rõ ràng, nguy cơ vỡ nợ của nhóm doanh nghiệp bất động sản chưa niêm yết ở Việt Nam là rất lớn.

“Doanh nghiệp sử dụng tỷ lệ đòn bẩy tài chính lớn trong khi tình hình kinh doanh có vấn đề, dẫn đến rủi ro thanh toán nghĩa vụ tài chính. Vì vậy, đang có những rủi ro nhất định liên quan nếu nhà đầu tư mua phải trái phiếu của một đơn vị phát hành có sức khoẻ tài chính yếu”, ông Nguyễn Nhật Hoàng, Phó trưởng phòng Phân tích rủi ro tín dụng, FiinRatings cảnh báo.

TPDN sẽ vượt mặt thị trường chứng khoán, nhưng rủi ro luôn chờ chực

Mặc dù rủi ro luôn chờ chực, song các chuyên gia tin rằng, thị trường TPDN Việt Nam mới đang ở giai đoạn đầu và sẽ còn phát triển mạnh hơn nữa.

Hiện nay, quy mô TPDN mới chỉ chiếm khoảng 12% dư nợ tín dụng ngân hàng và khoảng 15% GDP Việt Nam (mức vốn hóa của thị trường chứng khoán đã vượt 100% GDP). Tuy nhiên, TPDN đang dần trở thành kênh huy động vốn ngày càng quan trọng với doanh nghiệp, nhất là doanh nghiệp bất động sản trong bối cảnh hệ thống ngân hàng siết chặt cho vay lĩnh vực rủi ro.

Ông Nguyễn Quang Thuân nhận định, trong tương lai, quy mô thị trường TPDN sẽ vượt quy mô vốn hoá thị trường chứng khoán, giống nhiều thị trường trong khu vực. “Thị trường TPDN sẽ lớn mạnh hơn nữa, bên cạnh kênh tín dụng ngân hàng và chứng khoán. Đặc biệt, thị trường này được coi là ‘cứu cánh’ trong bối cảnh đại dịch khiến nhiều ngành, nhiều doanh nghiệp gặp khó khăn về dòng tiền”, ông Thuân nhận định.

Tuy nhiên, trong bối cảnh thị trường trái phiếu “vàng thau lẫn lộn” như hiện nay, ông Thuân cho rằng, trước khi phát triển đến giai đoạn này, cần có nhiều giải pháp để hài hòa, cân bằng giữa rủi ro và lợi nhuận của các bên tham gia thị trường.

Việc TPDN phát triển quá nóng khiến nhiều cơ quan quản lý phải lo lắng. Bộ Tài chính, Ủy ban Chứng khoán Nhà nước, Ngân hàng Nhà nước (NHNN) và Bộ Xây dựng đều liên tục đưa ra cảnh báo. Mới đây, NHNN đã chính thức ban hành Thông tư 16/2021/TT-NHNN siết chặt hoạt động mua TPDN của ngân hàng thương mại. Trong khi đó, Ủy ban Chứng khoán Nhà nước đang trong quá trình điều tra các doanh nghiệp không có vốn mà phát hành, đơn vị phát hành trái phiếu sai quy định, thậm chí, không phải công ty đại chúng mà phát hành ra công chúng.

Theo TS. Nguyễn Trí Hiếu, chuyên gia kinh tế, nguy cơ vỡ nợ trái phiếu là có thật. Chính vì vậy, việc dọn TPDN “rác” và minh bạch thông tin thị trường là rất cần thiết. Một trong những biện pháp là phải yêu cầu doanh nghiệp phát hành phải được xếp hạng tín nhiệm.

Mặc dù doanh nghiệp được xếp hạng tín nhiệm vẫn có khả năng vỡ nợ, song mức xếp hạng sẽ giúp nhà đầu tư nhận diện rủi ro rõ hơn. Ví dụ, “bom nợ” Evergrande trước khi vỡ nợ đã bị Fitch xếp hạng tín nhiệm ở mức “CCC+”. Theo ông Nguyễn Nhật Hoàng, trái phiếu xếp hạng thấp như CCC thì khả năng mất vốn trong 3-5 năm tiếp theo lên tới 90 - 95%. Tuy vậy, nghịch lý ở Việt Nam thời gian qua là, nhiều doanh nghiệp sức khỏe tốt, xếp hạng tín nhiệm cao lại phải trả lãi huy động trái phiếu cao hơn cả nhiều doanh nghiệp tài chính yếu kém.